Mejores hipotecas a tipo fijo Abril 2020

En esta entrada de blog explicaremos las Mejores hipotecas a tipo fijo Abril 2020 comparamos los tipos de interés, TAE y condiciones que ofrece cada entidad Financiera.

Asi, si te has decantado por una hipoteca fija es el momento de descubrir cuál es la mejor hipoteca fija del mes de abril.

Pero no te quedes solo ahí, descubre las condiciones de la gran oferta del mercado para escoger la que mejor se adapte a tus necesidades.

Tambien averigua si te concederían la mejor hipoteca a tipo fijo del mes Además, te contamos todo lo referente a las Hipotecas y cómo se ven afectadas por el Estado de Alarma y el Coronavirus,

¿te interesa?

Hipotecas a tipo fijo: ¿Son mejores que las hipotecas a tipo variable?

¿Hipoteca a tipo fijo o variable? ¿Cuál es mejor?

Es la pregunta que nos repetimos constantemente cuando salimos al mercado hipotecario. Para resolverla, veremos cuáles son las ventajas e inconvenientes de contratar una hipoteca a tipo fijo este año 2020.

Ventajas de las hipotecas a tipo fijo

- Sabrás de antemano tu cuota mensual durante toda la vida de la hipoteca. Podrás organizar mejor tus finanzas.

- No hay riesgo de subidas en el tipo de interés.Los bajos valores actuales del Euribor no deben bajarnos la guardia, ya que hace tan solo 7-8 años se situaba en valores superiores al 4%, por lo que al contratar una hipoteca a tipo variable podríamos llevarnos un susto con el Euribor. Ganarás en tranquilidad.

- Actualmente las hipotecas a tipo de interés fijo rondan el 2% para un plazo de 25 años mientras que las hipotecas a tipo de interés variable las encontramos en Euribor +0,99% en aproximadamente. La diferencia no es excesiva, por lo que la tranquilidad no se paga a precio de oro.

Inconvenientes de las hipotecas a tipo fijo

- El Euribor sigue en negativo este 2020 y las previsiones no indican que esta tendencia vaya a cambiar en unos años, por lo que los hipotecados a tipo variable están ahorrando más que nunca. A corto plazo, las hipotecas a tipo variable son más baratas que las hipotecas a tipo fijo, eso sí, con una hipoteca a tipo fijo ganamos en seguridad.

- En el caso de las hipotecas a tipo fijo, el tipo de interés varía con el plazo escogido. A mayor plazo, mayor será el tipo de interés de las hipotecas a tipo fijo.una hipoteca fija a 15 años tiene un tipo de interés del 1,50-1,70% TIN aproximadamente. Por lo tanto si la contratamos a 30 años, el tipo de interés aumenta y puede rondar el 2% TIN aproximadamente. Esto no sucede en las hipotecas variables, ya que el plazo escogido no afecta al diferencial.

¿qué tipo de interés es mejor en una hipoteca, el tipo fijo o el tipo variable?

No existe una respuesta clara ni una verdad absoluta en este tema. Depende, sobretodo, de tu personalidad.

Si quieres ahorrar en el corto/medio plazo, elegirás una hipoteca a tipo variable.

Si lo que quieres es tranquilidad y pagar siempre la misma cuota por tu hipoteca (una cuota con la que te sientas cómodo), elegirás una hipoteca a tipo fijo.

Continuamos con Mejores hipotecas a tipo fijo Abril 2020

La mejor hipoteca a tipo fijo de abril 2020 es… la Hipoteca Open a tipo Fijo

La Hipoteca open fija de Openbank la que se lleva el galardón de mejor hipoteca fija del mes de abril.

Durante este último mes no han habido numerosos cambios en los tipos de interés ni condiciones de las hipotecas, pero sí preveemos cambios conforme avance la situación económica del país debido al Coronavirus

Recordad que ahora los bancos están obligados a presentar primero las condiciones de la hipoteca sin ninguna vinculación, y, a continuación, cómo serían los tipos de interés y TAE con las bonificaciones, cuando anteriormente solían mostrar únicamente los tipos bonificados por las vinculaciones.

Explicamos mejor este cambio en las TAEs en este hilo del foro. Como podemos observar, la hipoteca Open de Openbank ha sido una de las afectadas por este cambio en la comunicación, pero no ha habido cambios en las condiciones (ni comisiones ni vinculaciones) de su hipoteca, motivo por el que seguimos pensando que esta sigue siendo la mejor hipoteca a tipo fijo.

Otro de los motivos por los que Openbank destaca es por ofrecer una buena experiencia digital a sus clientes. TIN1,80 %80% tasación a 25 añosTAE1,99 %VinculacionesNóminaPlazo Máx.30 años Mínimo 5 años

TIN1,80 %80% tasación a 25 añosTAE1,99 %VinculacionesNóminaPlazo Máx.30 años Mínimo 5 años

Por otro lado comentar que el TIN y TAE de la hipoteca Open Fija depende del porcentaje de financiación y el plazo de devolución del préstamo, a diferencia de otras entidades, donde el tipo de interés no dependerá de productos vinculados.

El único requisito que deberás cumplir para acceder a esta hipoteca es domiciliar unos ingresos de al menos 900€ o 1.800€ si la hipoteca es para dos titulares.

Cabe remarcar que, aunque hayamos elegido la hipoteca fija Open de Openbank como la mejor hipoteca de este mes de abril, hay otras ofertas en el mercado hipotecario que se asemejan mucho y que tampoco debemos pasar por alto.

Este mes nos vemos obligados a incluir en nuestro TOP de hipotecas, a la Hipoteca a tipo fijo Coinc y la Hipoteca Fija EVO. Todas estas hipotecas tienen ventajas y desventajas, y es de gran dificultad decantarnos por una o por otra. Hay hipotecas más y menos accesibles, con mejor o peor atención al cliente y un largo etcétera.

Ranking mejores hipotecas a tipo fijo abril en 2020

Os presentamos el ranking de las mejores hipotecas a tipo fijo actualizado a abril de 2020:

| Mejores hipotecas a tipo fijo (abril 2020) | |||

| Nombre y Entidad | TIN (a 25 años) | TAE (a 25 años) | Vinculaciones |

| Hipotecas con plazo máximo de 30 años | |||

| Hipoteca Open a tipo fijo Openbank | 1,70%* | 1,89% | Nómina |

| Hipoteca tipo fijo Myinvestor | 1,69% | 1,88% | – |

| Hipoteca fija Targobank | 1,54% | 1,84% | Vinculación media |

| Hipoteca Fija Mari Carmen de Abanca | 1,85% | 3,30% | Elevadas |

| Hipoteca a tipo fijo Coinc | 1,64% | 1,89% | – |

| Hipoteca a tipo fijo de Bankinter | 1,74% | 2,44% | Elevadas |

| Hipoteca a tipo fijo de BBVA | 2,55% | 3,03% | Tipos sin vinculaciones |

| Hipoteca Inteligente a tipo Fijo EVO | 1,55% | 1,91% | Bajas |

| Hipoteca a tipo fijo AHORA Liberbank | 2,30% | 3,55% | Elevadas |

| Hipoteca a tipo fijo del Santander | 1,79%** | 2,39% | Elevadas |

| Hipotecas personalizables en función del sueldo | |||

| Hipoteca a tipo fijo Sin Comisiones Bankia(representación para 30 años) | 1,85% | 2,16% | Nómina + 3.000€ |

| 2,00% | 2,31% | 1.200€ < Nómina < 3.000€ | |

| 2,15% | 2,46% | Nómina < 1.200€ |

*Para financiación de hasta el 70% sobre el menor valor de compraventa y tasación.

**Para financiación de hasta 60% sobre el valor de la tasación y plazo a 30 años.

Analizando las mejores Mejores hipotecas a tipo fijo Abril 2020

En el mercado hipotecario a tipo fijo español, hay más de 30 hipotecas diferentes. Analizaremos las Mejores hipotecas a tipo fijo Abril 2020

No obstante, hemos escogido las 12 mejores para realizar nuestro propio ranking de las mejores hipotecas a tipo fijo, donde analizamos las características, vinculaciones y comisiones de las hipotecas a tipo fijo.

Añadiremos información de interés para el futuro hipotecado, como es lo relativo a los gastos de formalización de hipoteca o el procedimiento de contratación.

Hipoteca Fija Myinvestor

El último mes hemos considerado que la Hipoteca Fija de Myinvestor había sido la mejor oferta a tipo fijo, pero este mes las tornas han cambiado, y no por ello consideramos que esta hipoteca sea mala, al contrario, pese a no considerarla como la mejor actualmente, hay que remarcar sus buenas cualidades, que son las siguientes:

- Tipo de interés: depende del plazo

- Plazo 15 años: 1,29% TIN (1,49% TAE)

- Plazo 20 años: 1,59% TIN (1,79% TAE)

- Plazo 25 años: 1,69% TIN (1,88% TAE)

- Financiación: hasta el 70% del valor de la vivienda

- Plazo: máximo 25 años

- Condiciones: sin vinculaciones, de ningún tipo

- Comisiones: sin comisiones ni gastos

- Más información: se necesita contar con unos ingresos mínimos de 4.000€ mensuales netos.

Además, queremos recordar que ahora Myinvestor ha lanzado una nueva hipoteca, la Hipoteca «A tu manera», que básicamente, consiste en la vinculación opcional para rebajar los tipos de la hipoteca. Con la máxima vinculación accederíamos a un TIN 1,09% para 15 años, 1,39% para 20 años y 1,49% para 25 años, es decir una rebaja del 0,20% en el TIN de cada período.

Hipoteca Open Fija

La hipoteca Open siempre nos ha parecido una buena opción de financiación.

Es una hipoteca sin ningún tipo de vinculación, solo tendremos que domiciliar la nómina, pero la domiciliación de la nómina no nos supondrá ningún gasto, puesto que para ello abría que abrir la cuenta Nómina de Openbank, la cual no tiene ningún tipo de comisión.

Además, es de las ofertas más competitivas del mercado, financiando hasta el 80% sobre el valor de tasación o compraventa, aunque la oferta mejora cuanta menos financiación solicitemos, pues el banco considera que somos más solventes (al deber menos dinero), y la operación es más segura para los bancos, esto ocurre en la mayoría de entidades.

Veamos con más detalle la hipoteca Open Fija:

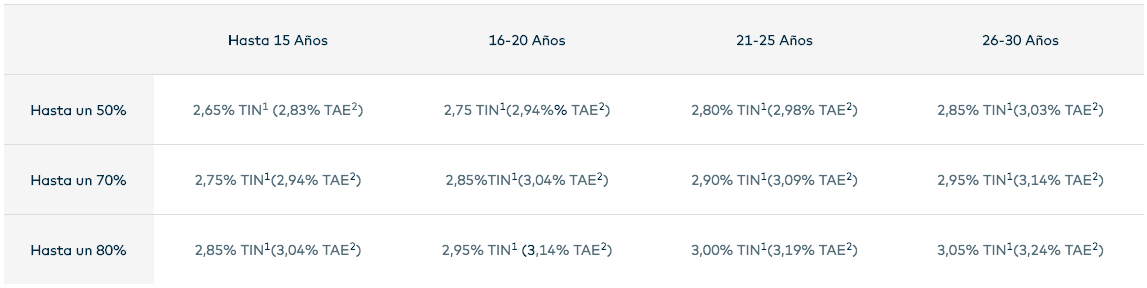

- Tipo de interés: dependen del plazo y del porcentaje de financiación (ver tabla)

- Financiación: gasta el 80% para primera o segunda vivienda

- Plazo: hasta 30 años

- Condiciones: domiciliar nómina de al menos 900€, en el caso de que decidamos no domiciliar la nómina se nos aplicarían los tipos de interés de la segunda tabla

- Comisiones: sin comisiones de ningún tipo

Hipoteca a tipo fijo Coinc

Hace ya unos meses que la hipoteca Coinc a tipo fijo está disponible para 2 titulares, ya que en sus inicios solo estaba disponible para un titular.

Coinc todavía no permite subrogaciones de hipoteca.

Tampoco se pueden financiar las compras de locales o parcelas, únicamente las compras de inmuebles destinados a la vivienda.

- Tipo de interés: depende del plazo.

- 1,50% TIN a 10 años (TAE 1,79%).

- 1,50% TIN hasta 15 años (TAE 1,77%).

- 1,59% TIN hasta 20 años (TAE 1,85%).

- 1,64% TIN hasta 25 años (TAE 1,89%).

- 1,69% TIN hasta 30 años (TAE 1,93%).

- Financiación: hasta el 80% del menor valor entre compraventa o tasación para primera vivienda. Para segunda vivienda el máximo de financiación será del 60%.

- Plazo: hasta 30 años.

- Condiciones: La hipoteca a tipo fijo de Coinc no tiene ningún producto vinculado. Solo será necesario contratar el seguro de Hogar (obligatorio por ley) con la compañía que prefieras. Lo cual supone que ni quisiera tendrás que cambiar la nómina de banco, por ello tampoco ofrece bonificaciones en sus tipos de interés, que ya son muy competitivos.

- Comisiones: sin comisión de apertura. Comisión por subrogación y compensación por desistimiento parcial o total 2% los primeros 10 años y 1,5% el resto. En ambos casos, únicamente se aplica si existe una pérdida monetaria para la entidad.

- Más información: La tasación es el único gasto que corre a cargo del cliente.

Seguimos con las Mejores hipotecas a tipo fijo Abril 2020

Hipoteca Fija Bankinter

La hipoteca Fija de Bankiner está disponible para la compra de primera y segunda vivienda.

También concede hipotecas para no residentes, aunque los tipos de interés pueden variar de los que vemos a continuación:

- Tipo de interés: Depende del plazo.

- Plazo 10 años: TIN de 1,50% (TAE 2,32%) cumpliendo condiciones / TIN de 2,80% (TAE 3,24%) sin vinculaciones

- Plazo 15 años: TIN de 1,60% (TAE 2,37%) cumpliendo condiciones / TIN de 2,90% (TAE 3,29%) sin vinculaciones

- Plazo 20 años: TIN de 1,69% (TAE 2,42%) cumpliendo condiciones / TIN de 2,99% (TAE 3,36%) sin vinculaciones

- Plazo 25 años: TIN de 1,74% (TAE 2,44%) cumpliendo condiciones / TIN de 3,04% (TAE 3,39%) sin vinculaciones

- Plazo 30 años: TIN de 1,79% (TAE 2,47%) cumpliendo condiciones / TIN de 3,09% (TAE 3,42%) sin vinculaciones

- Plazo: máximo de30 años. Ninguno de los titulares puede superar los 75 años al finalizar el préstamo.

- Financiación: Hasta el 80% del valor de la primera vivienda y el 60% de la segunda, utilizando como referencia el menor de estos dos valores: el precio de compra o el valor de tasación. Mínimo 30.000 €.

- Comisiones: 500€ de comisión de apertura. 0,5% por amortización parcial y total y por subrogación los cinco primeros años y para el resto un 0,25%. Compensaciones por riesgo de tipo de interés: 0,75%.

- Condiciones: Contratación de la Cuenta Nómina, Cuenta Profesional o Cuenta No-Nómina (bonificación de 0,50%), contratación de seguro de vida (bonificación de 0,60%), de seguro de hogar (bonificación de 0,10%) y de un Plan de Pensiones con aportación mínima anual de 600€ (bonificación de 0,10%). La unidad familiar debe tener ingresos superiores a 2.000€.

- Más información: asume casi todos los gastos de hipoteca (0€ gastos de gestoría, 0€ gastos de notaría, 0€ gastos de registro, 0€ impuesto actos jurídicos documentados). El cliente pagará los gastos de tasación.

Hipoteca a tipo fijo Banco Santander

- Tipo de interés: Desde 1,79% TIN y 2,39%TAE para una financiación de hasta el 60% del valor de tasación y cumpliendo condiciones. Sin cumplir condiciones el TIN a partir del segundo año cambiaría a 2,79%. En caso de querer solicitar mayor financiación consultar tipos de interés con la entidad a partir del enlace que os proporcionamos anteriormente.

- Plazo: Hasta 30 años para vivienda habitual. Hasta 25 años para segunda vivienda.

- Financiación máxima: Para vivienda habitual hasta el 80% del valor de tasación. 70% para segunda vivienda. El cliente deberá aportar al menos el 20% del importe total de sus ahorros.

- Comisiones: Consultar con la entidad. Comisión por desistimiento parcial y total: 2% del capital reembolsado anticipadamente durante los primeros 10 años, no pudiendo exceder del importe de la pérdida financiera. Después 1,5% de comisión. Sin comisión de apertura.

- Condiciones: Para obtener una bonificación máxima del 1% en el tipo de interés de la hipoteca fija de Santander hay que cumplir los siguientes requisitos. Domiciliación de nómina de al menos 600€/mes, domiciliar y pagar 3 recibos, usar 6 veces las tarjetas de débito o crédito, contratación de seguro de vida, contratación del seguro de hogar, contratar un producto de inversión y aportar al Banco un Certificado de Eficiencia Energética. Todas las vinculaciones supondrán una bonificación máxima del 1%.

- Distinción: mientras que la mayoría de bancos ofrecen hipotecas para personas cuya edad sumados al periodo que dure la hipoteca no supere los 75 años, Santander amplía este límite hasta los 80 años.

Hipoteca TARGOBANK a tipo fijo

Targobank ha protagonizado una de las bajas en tipos de interés más remarcadas de los últimos meses.

La bajada en su TIN se sitúa en torno al 0,36% y 0,46%.

Una bajada significativa, sobretodo ahora, que parece que la ofensiva en la guerra por los mejores tipos fijos ha cesado.

Veamos los nuevos tipos de interés de la Hipoteca Fija targobank.

- Tipo de interés bonificado: Dependiendo del plazo

- Plazo 15 años: 1,24% (TAE 1,56%)

- Plazo 20 años: 1,34% (TAE 1,65%)

- Plazo 25 años: 1,54% (TAE 1,84%)

- Plazo 30 años: 1,59% (TAE 1,89%)

- Tipo de interés sin bonificaciones:

- Plazo 15 años: 2,24% (TAE 2,50%)

- Plazo 20 años: 3,34% (TAE 2,59%)

- Plazo 25 años: 2,54% (TAE 2,79%)

- Plazo 30 años: 2,59% (TAE 2,83%)

- Comisiones: sin comisión de apertura ni gasto de tasación si acaba contratándose la hipoteca con Targobank.

- Plazo: hasta 30 años

- Financiación: para vivienda habitual con un máximo del 80% de financiación sobre el valor de tasación. Aquí también hay que remarcar que anteriormente ofrecían hasta el 70% de financiación.

- Condiciones: Productos combinados con los que mantener los tipos de interés anteriores. Son la apertura de una cuenta corriente en Targobank con la domiciliación de nómina o pensión de al menos 2.000€ (bonificación de 0,25%), la contratación de un seguro de vida (bonificación de 0,5%) y un seguro de hogar (bonificación 0,25%) cuyo coste anual es de 98,81€ y 145,22€ respectivamente. Como vemos, el máximo a bonificar es del 1%, pero podemos elegir las vinculaciones que deseemos, pudiendo escoger solo la domiciliación de la nómina, por ejemplo, para obtener la bonificación correspondiente.

Hipoteca Fija Mari Carmen de Abanca

La oferta y características de la Hipoteca Fija Mari Carmen de Abanca es la siguiente:

- Tipo de interés: Depende del plazo

- Plazo 15 años: 1,45%TIN (3,15% TAE) bonificado / TIN 2,45% (TAE 3,09%) sin bonificaciones

- Plazo 20 años: 1,79% TIN (3,35% TAE) bonificado / TIN 2,79% (TAE 3,40%) sin bonificaciones

- Plazo 25 años: 1,85% TIN (3,30% TAE) bonificado / TIN 2,85% (TAE 3,44%) sin bonificaciones

- Plazo 30 años: 1,89% TIN (3,25% TAE) bonificado / TIN 2,89% (TAE 3,46%) sin bonificaciones

- Plazo: Puedes elegir el plazo que mejor se adapte a ti, siendo posible contratar la hipoteca a 15, 20, 25 o 30 años. Según el período que se elija, los tipos de interés variarán.

- Financiación máxima: ofrece una financiación máxima del 80% sobre el valor de tasación o compraventa, el de menor valor.

- Comisiones: Abanca no aplica comisión de apertura, amortización total o parcial anticipada ni novación. Además asume los gastos de tasación.

- Condiciones: Si domicilias una nómina o pensión de como mínimo 600€ mensuales únicamente podrás conseguir una rebaja del TIN inicial del 0,20%. Para conseguir una bonificación mayor (0,40%) deberás realizar un ingreso recurrente mensual a partir de 2.500€ o domiciliar una nómina de más de 600€ mensuales y contratar un seguro de protección de pagos. El resto de condiciones son: contratar un seguro de vida (-0,25%), seguro de hogar (-0,20%) y realizar 2 compras al mes con tu tarjeta de crédito Abanca (-0,15%).

- Gastos hipotecarios: Abanca asume todos los gastos hipotecarios, incluida la tasación.

Hipoteca Fija de Bankia

La Hipoteca Fija de Bankia tiene tipos de interés diferentes en función de la nómina que aporte el cliente. Tiene 3 tramos: Hipoteca fija para nóminas superiores a 3.000€, Hipoteca para nóminas entre 1.200 y 3.000€ y Hipoteca para nóminas inferiores a 1.200€.

- Tipo de interés domiciliando la nómina:

- Ingresos superiores a 3.000€: 1,85% TIN (2,16% TAE)

- Ingresos entre 1.200 y 3.000€: 2,00% TIN (2,31% TAE)

- Ingresos hasta 1.200€: 2,15% TIN (2,46% TAE)

- Tipo de interés domiciliando la nómina: (el TIN del primer año es el mismo que si domiciliamos la nómina, cambiará a partir del segundo año)

- Ingresos superiores a 3.000€: 2,85% TIN (3,09% TAE)

- Ingresos entre 1.200 y 3.000€: 3,00% TIN (3,24% TAE)

- Ingresos hasta 1.200€: 3,15% TIN (3,39% TAE)

- Plazo: Hasta 30 años.

- Financiación: Hasta el 80% del importe de la inversión, sin superar el 80% del valor de tasación (60% si no es vivienda habitual).

- Comisiones: Sin ningún tipo de comisiones si domiciliamos la nómina.

- Condiciones: Domiciliar la nómina y en función del importe de la misma, tendrás un tipo de interés u otro. El seguro del hogar lo puedes contratar con la compañía que prefieras, pero Bankia te recomienda contratar el seguro de hogar con ellos al menos durante el primer año. Si no domiciliáramos la nómina el tipo de interés fijo a partir del segundo año aumentaría un 1% en cada caso.

- Más información: Bankia asume el AJD, el registro, la gestoría y los aranceles notariales de la matriz de la escritura. El resto de copias correrán a cargo del cliente, así como la tasación.

Hipoteca AHORA tipo fijo de Liberbank

- Tipo de interés y tae bonificado: Depende del plazo

- Plazo 10 años: 1,65% (TAE 3,15%)

- Plazo 15 años: 1,90% (TAE 3,30%)

- Plazo 20 años: 1,99% (TAE 3,31%)

- Plazo 25 años: 2,30% (TAE 3,55%)

- Plazo 30 años: 2,40% (TAE 3,60%)

- Tipo de interés y tae SIN bonificación: Depende del plazo

- Plazo 10 años: 2,75% (TAE 3,42%)

- Plazo 15 años: 3,00% (TAE 3,59%) comi

- Plazo 20 años: 3,09% (TAE 3,64%)

- Plazo 25 años: 3,40% (TAE 3,92%)

- Plazo 30 años: 3,50% (TAE 3,99%)

- Comisiones: Comisión de apertura 0,70%, importe mínimo de 200€. También aplica comisión por amortización total o parcial del 2% durante los primeros 10 años y del 1,5% del capital pendiente el resto de años.

- Plazo: Hasta 30 años.

- Financiación: Para vivienda habitual hasta el 80% del valor de tasación o hasta el 90% del valor de compra, lo cual no ofrecen la mayoría de las compañías, que financian hasta el 80% del valor de tasación o compraventa. Por lo que Liberbank es una buena opción si estás buscando ese extra de financiación que otros bancos no nos ofrecen.

- Condiciones: Domiciliación de nómina por importe superior a 2.000 € (entre todos los titulares) (-0,30%), contratación de seguro de vida (-0,30%) y seguro multirriesgo de hogar (-0,20%), una tarjeta de crédito con un consumo mínimo de 1.500 euros anuales en compras (-0,10%) y un Plan de Pensiones con aportación mínima de 1.200 euros anuales (-0,10%) . La tarjeta y la cuenta conllevan comisiones. Sin ninguna vinculación el TIN aumentaría un 1,10% para cada periodo.

- Gastos hipotecarios: el cliente corre con el gasto de tasación.

Hipoteca a tipo fijo de BBVA

BBVA asume todos los gastos de formalización de la hipoteca: 0€ gastos de notaría, 0€ gastos de gestoría y 0€ gastos de registro.

- Tipo de interés: dependen del plazo, los siguientes tipos de interés son para el caso en el que no se contrate ninguna vinculación, por lo que se reducirían en el caos de sí hacerlo:

- Hasta 15 años: 2,20% TIN (2,70% TAE)

- Hasta 20 años: 2,40% TIN (2,90% TAE)

- Hasta 25 años: 2,55% TIN (3,03% TAE)

- Hasta 30 años: 2,70% TIN (3,17% TAE)

- Tipo de interés bonificado: el TIN será desde 1,20% (es decir, un 1% menor). Desde 1,96% TAE.

- Comisiones: Sin comisión de apertura. Ahora sin comisión por reembolso anticipado total o parcial (la cantidad mínima de reembolso es de 300€).

- Plazo: Hasta 30 años si es tu primera vivienda o hasta que el titular cumpla 70 años al final de la hipoteca.

- Financiación: Hasta el 80% del menor valor entre compraventa y tasación para 1era vivienda y 70% para 2nda.

- Condiciones: Domiciliar la nómina (superior a 600€), seguro multirriesgo de hogar y tener contratado, vigente y al corriente de pago un seguro de amortización de préstamo por al menos el 50% del importe del préstamo.

Hipoteca fija Kutxabank

Con las Hipotecas de Kutxabank nos encontramos con que no están haciendo pública en estos momentos las condiciones de la hipoteca. Os dejamos las características de la hipoteca Kutxabank Fija que tenían hasta el mes pasado, que desconocemos si siguen aplicando. La Hipoteca Kutxabank a tipo fijo tenía uno de los mejores tipos de interés del mercado pero solo pueden solicitarla aquellos que ingresen más de 3.000 euros mensuales.

- Tipo de interés: 1,60% (TAE 1,93%) calculado para un plazo de 25 años.

- Comisiones: Sin comisión de apertura.

- Plazo: Hasta 30 años. Mínimo 5 años.

- Financiación: 80% sobre el importe de tasación.

- Condiciones Domiciliación de la nómina (importe igual o superior a 3.000 € mensuales entre los titulares), aportación al plan de pensiones (más de 2.000 € anuales) y seguro de hogar.

- Más información: El solicitante correrá con los gastos de tasación. Los menores de 35 años pueden beneficiarse de la Hipoteca Joven de Kutxabank, con la que pueden obtener una bonificación extra del 0,25% en el tipo de interés.

Como decíamos, han dejado de hacer pública esta información por lo que la opción que quedaría si estas interesado en esta oferta es solicitar un estudio personalizado a través de la web de la entidad.

Hipoteca Inteligente tipo fijo 30 años

El pasado mes de noviembre comenzaba con una oferta muy competitiva por parte de Evo Banco, pues se lanzó de lleno a la guerra hipotecaria. Su oferta es la siguiente:

- Tipo de interés: 1,55% TIN (1,91%TAE)

- Comisiones: sin comisión de apertura y amortización parcial o total

- Gastos: la tasación corre a cargo del cliente

- Plazo: 30 años

- Condiciones: Sabemos que la hipoteca variable y mixta tienen dos productos vinculados que bonifican el tipo de interés, pero desconocemos si la hipoteca fija de EVO cuenta con algún producto vinculado.

- En este caso incluye el seguro de vida gratuito durante el primer año y 2 años gratuitos para el seguro de protección de pagos, desconocemos las vinculaciones y precios después de este período. El inconveniente que le vemos a esta hipoteca es que el plazo debe ser de 30 años, no podemos ajustarlo a nuestras preferencias.

No es mucha la información que nos ofrece la web de EVO, por lo que si algún usuario se ha iniciado en este trámite con la entidad, nos encantará saber su experiencia y conocer los detalles a los que no tenemos acceso a través de la web.

Mejores hipotecas a tipo fijo Abril 2020 fuente: Rankia

{kind=link}